Letošní rok přinesl zcela zásadní změny v podmínkách poskytnutí hypotečního úvěru, které navíc nemusí být poslední. Přestože nová pravidla platí již několik měsíců, stále panují určité nejasnosti. Podívejme se nyní na největší změny přehledně.

Nejzásadnější změnou je konec stoprocentních hypoték, i když ani to není úplně pravda. Tzv. LTV (loan-to-value, poměr úvěru k hodnotě nemovitosti) se počítá z odhadní ceny nemovitosti, nikoliv kupní. Pokud tedy seženete nemovitost, která se prodává za méně, než je její odhadní cena, můžete hypotékou financovat sto procent kupní částky. Tato situace však nastává jen v minimálním množství případů. Většinou je kupní cena podobná té odhadní, v některých případech je ale kupní cena dokonce vyšší než odhadní cena. Více než předtím tak v současných podmínkách záleží na ocenění neboli odhadu nemovitosti.

Při žádosti o hypoteční úvěr vám většinou banka, u které žádáte, zajistí odhadce, který s ní spolupracuje. Výši odhadní ceny ovlivňuje několik faktorů. Nejvíce se cení lokalita. Ta dělá rozdíl v ceně mezi dvěma identickými nemovitostmi. Je jasné, že jiná bude cena za byt 1+1 v centru Prahy a jinou sumu můžete požadovat za stejný byt v malé vesnici. S lokalitou souvisí také další parametr, který ovlivňuje cenu nemovitosti, a tím je občanská vybavenost a dopravní dostupnost. I zde uveďme konkrétní příklady. Obec se základní školou je žádanější lokalitou než obec bez školy. Zároveň bude dražší nemovitost v obci, kam je dobré dopravní spojení formou veřejné dopravy. Naopak – cena nemovitosti v obci, kam jede jeden autobus denně, bude pochopitelně odlišná. Dále cenu nemovitosti ovlivňuje jednak její stáří a stav, a rovněž tak pochopitelně rozloha. Co naopak na odhadní cenu nemovitosti nemá vliv, je její vybavení.

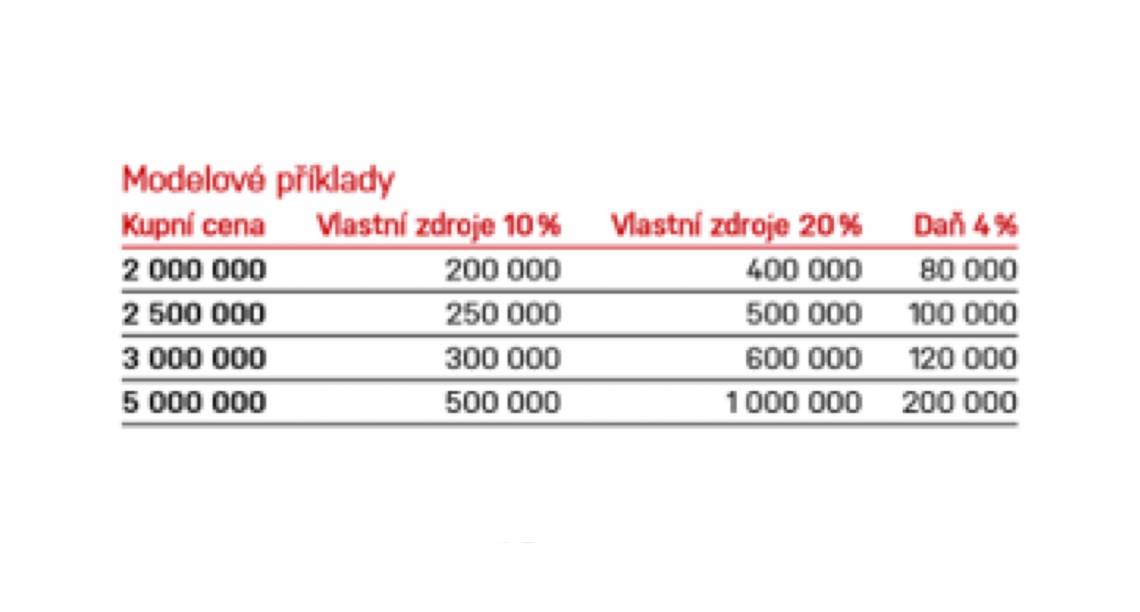

Od letošního dubna platí, že každý zájemce o hypoteční úvěr musí být schopen zaplatit alespoň 10 procent ceny nemovitosti z vlastních prostředků. Nově platí i to, že pokud žadatel tyto prostředky nemá, nemůže je financovat prostřednictvím jiného finančního produktu banky, u níž žádá o hypotéku. Co to znamená v praxi? Žadatel si může zbylých 10 procent potřebné částky půjčit, ale u jiné banky, než která mu poskytne hypotéku. Zároveň je však třeba počítat s tím, že tato druhá splátka se počítá do finančních závazků, a může tak výrazně ovlivnit bonitu klienta, a tedy i získání hypotečního úvěru. Podle nařízení České národní banky však výše naspořených prostředků bude muset být ještě vyšší. Banky musejí dbát na to, aby nové hypoteční úvěry měly ukazatel LTV maximálně 80 procent. Většina zájemců o hypotéku tak musí mít našetřeno alespoň 20 procent vlastních prostředků. Kromě toho musí zájemci o koupi nemovitosti počítat s tím, že od listopadu loňského roku platí při prodeji nemovitosti čtyřprocentní daň kupující. Což také zvyšuje potřebu vlastních finančních prostředků. Zaplacení této daně není možné financovathypotečním úvěrem.

Novinkou jsou také podmínky, které usnadní předčasné splacení úvěru, a to bez sankcí. Zákon umožňuje jednou ročně splatit 25 procent úvěru bez jakékoliv sankce i mimo termín konce fixačního období. Při úmrtí, dlouhodobé nemoci nebo invaliditě dlužníka lze ukončit celou hypotéku zdarma. Pokud dojde k prodeji nemovitosti po 24 měsících, smějí banky účtovat poplatek za předčasné splacení úvěru ve výši jednoho procenta z předčasně splacené částky, maximálně však 50 tisíc korun. V ostatních případech mohou banky účtovat za předčasné splacení úvěru jen skutečné náklady, které jim vznikly.

© RE/MAX je mezinárodní síť finančně a právně nezávislých kanceláří, které nabízejí širokou škálu realitních a relokačních služeb.

Obchodní značka RE/MAX Česká republika a tyto webové stránky jsou provozovány společností

Kreuziger&Sobotik, s.r.o., IČ 27177149, se sídlem Sezemická 2757/2, Praha 9, PSČ 193 00, zapsanou v obchodním rejstříku vedeným Městským soudem v Praze, oddíl C, vložka 102169.